行业集中度提升加剧房企并购,中小房企或将陆续退场

发布时间:2017/10/16 15:14:07 浏览次数:7237 来源: 克而瑞咨询 cjjt-fdc

随着来自政策层面的各项监管措施不断加码,以及龙头房企的高速增长房地产行业的集中度不断提升、规模化竞争不断加剧已成为不争事实。尤其是30强房企,竞争愈加激烈,入榜的门槛明显提升。可以预见,由于市场调控压力的持续和规模房企竞争优势的体现,未来房企集中度还将进一步提升。

而伴随着房企规模化比拼与行业集中度提升的是愈演愈烈的并购,强者恒强,这意味着中小房企将面临着更严峻的生存态势。

一、房企并购的政策诱因

对于一线及二线热点城市,由于土地供应量的锐减,为抑制过热的房地产市场,政府对于个人购房施行限购限贷政策;对企业提高了一手土地市场招拍挂的拿地门槛,对房企的规模及经验的要求越来越高。同时土地市场上出现了物业只租不售的地块供应,因此越来越多的大中型房企开始通过收购项目公司或中小企业增加土地储备,盘活存量库存。

对于三四线城市,房地产市场需去库存,租购同权政策的实施和细化将更促进房地产市场的稳步发展。房地产市场的政策叠出,对房企资金及抗风险要求更高,有些房企为了增加抗风险能力,出售部分物业或股权。

国内房地产市场的区域冷热不均、国家政策的变化、房企资金来源限制,意味着未来将有越来越多的房地产企业的并购,未来房地产市场份额将被大型房企及正在急速成长的中型房企所占据,中小型房企将逐步退出市场。在某区域深耕、或有充足的土地储备或有资金充足的中型房企,将会在激烈竞争的市场中茁壮成长。

二、行业集中度的提升带来的是房企并购的加剧

2017年上半年,百强房企的销售均价提升明显,金额集中度的增速整体高于面积集中度。金额方面,各梯队房企集中度均呈上升趋势。其中TOP30和TOP50房企集中度升幅最大,较去年上升了10多个百分点。TOP100房企的集中度达到58.1%,占据了中国房地产市场的半壁江山。TOP200房企的集中度也超过6成。面积方面,TOP100和TOP200房企的集中度达到了33.2%和36.9%。

龙头房企规模快速扩张,与其他房企的规模差距越来越大。大中型房企为获得土地储备与规模效益,并购步伐开始提速。

三、房企并购交易金额不断上升,主要由公司主导

2017年上半年房地产并购交易金额同比增加78.5%,数量增加24.7% ,每例平均交易额在逐步上升,通过传统招拍挂形式获得土地日趋困难,大中型房企开始通过收购形式增加土地储备。

今年在一线城市一手土地市场拿地,异常的困难。由于土地的供应有限,房企对土地热情不减,政府提高了拿地门槛。在住宅土地出让中抛弃了原先的价高者得,而是招挂复合,需要对投标企业进行打分。投标者打分的标准包含总资产、住宅开发面积、百强排名,致使拿地的企业都是的大型央企、国企或是规模最大的企业。而在商办用地,则进行定向的招投标,需有专业的专利和创新经验等等。

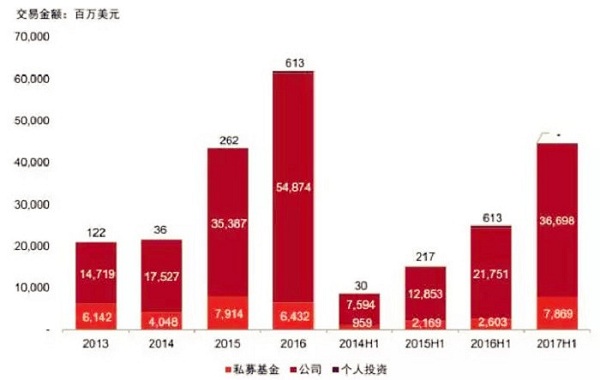

房地产并购交易金额

*只包含中国大陆地区,且不包含企业内部重组型交易

数据来源:普华永道研究报告

土地二级市场的改变,引致大型企业兼并中小型企业,中型企业通过兼并小型企业迅速增长,未来的房地产市场将又掀起一波并购潮,无论是为了获得以前已获得的土地,或是为了占据市场份额。

并购交易主要由公司主导,受资金限制私募与个人投资者占比较少;2017年上半年,公司主导的并购交易金额同比增加68.7% 。

就交易金额来看,公司类投资者在2014年之后快速增长,行业内竞争加剧。在地产企业规模和储地战争中,面对激烈的争抢和尚未下调的招拍挂地价,为了降低成本,控制风险,大多数房企更倾向于在存量市场上进行收并购,行业内并购成为房企增加土地储备的一个重要方式。

在2014年下半年开始楼市回暖,各大房地产商开始加速扩张土地储备,土地市场亦随着房产市场回温而急速上升,各地地王频出,而平均地价亦随之拉升,这一趋势延续至今。除了交易数量增长导致的交易金额激增之外,土地/物业作为股权收购根本标的,亦令交易金额在楼市火爆的大背景下水涨船高;近年来,百亿级并购频现;由于房地产单个项目投资金额要求越来越高,私募基金和个人投资的金额占比越来越少。

四、并购数量持续增加,行业内部整合成主流

2017年上半年,公司主导的并购交易数量同比增加 11.7%。就交易数量来看,地产行业并购自2014年以来,迅速增长。越来越多的企业通过并购的方式,增加土地储备,提高规模效应。

由于地产类并购单笔金额越来越高,私募基金和个人投资者主导的地产并购交易越来越少。

房地产并购交易数量

*只包含中国大陆地区,且不包含企业内部重组型交易

数据来源:普华永道研究报告

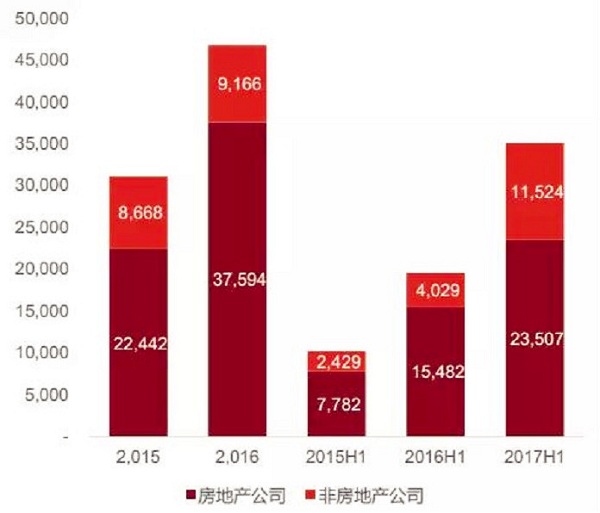

公司类投资者中,除房企行业间的整合之外,一些资金充沛的大型集团也参与到了地产行业的并购市场中,但在整个地产并购中仍占比不大。值得一提的是,险企近年来纷纷投资地产行业,这主要是考虑到房地产行业整体经营稳定性和较高的预期回报。而在资产荒及资金充裕的情况下,注重长期性和安全性的保险资金纷纷考虑投资国内外优质的不动产。

在目前地产行业竞争加剧的情况下,地产行业内部的整合是目前地产行业并购的主流;而参与地产并购的非地产行业公司则主要为一些资金充沛的大型集团。

大型交易

*交易规模

数据来源:普华永道研究报告

房地产并购市场主要由大型交易拉动,2017年上半年,1亿美金以上的地产交易一共82起,数量占交易数量的 39.6%;但交易金额达却达到 415.6 亿美元,约占所有交易总金额的92%;而近年来,大型交易主要由房地产公司驱动,各大房企为扩大规模及增加土地储备进行行业内的整合;受资金量限制,参与大型并购的非房地产公司数量较少,主要为一些资金充沛的大型公司如保险公司,产业集团等。

大型交易

*交易数量

数据来源:普华永道研究报告

2017年上半年,逾85%的地产并购交易金额集中在华东、中南及华北区域;交易集中核心城市为上海、深圳及北京周边,约占总交易金额的40%;交易数量的趋势与金额一致,逾 80% 的交易数量仍集中在华东、中南及华北区域,集中核心城市仍为上海、深圳及北京及其周边,约占总交易数量的 35% 。

五、小结

未来,房企的分化将呈现以下几个趋势:第一,进军细分市场,比如华夏幸福做产业园区、朗诗专注绿色地产等;第二,深耕区域市场,比如立志不出河南的建业;第三,退出市场,比如浙江广夏、海德股份等。随着房地产行业的天花板效应日显,退出或许也是个不错的选择。